Пари назаем срещу лихва: Какво трябва да знаете? В съвременната икономика и финансов свят концепцията за „пари назаем срещу лихва“ е една от основните двигатели на икономическите трансакции и инвестиции. От домашния бюджет до корпоративните финанси, заемите са неразривно свързани с ежедневието на хората и бизнеса. Но какво точно представлява тази практика и какви са нейните последствия?

Какво представлява заемът срещу лихва?

Заемът срещу лихва е финансово споразумение, при което кредиторът предоставя на кредитополучателя определена сума пари, която трябва да бъде върната в бъдеще, обикновено с добавена сума под формата на лихва. Лихвата е цената, която кредитополучателят плаща за използването на парите на кредитора, и тя е основен елемент на финансовите пазари.

Заемите могат да бъдат краткосрочни или дългосрочни, и те могат да се предлагат от различни източници – банки, кредитни институции, частни лица и други. Лихвеният процент може да бъде фиксиран или променлив, и условията на заема могат да варират значително в зависимост от кредитната история на заемополучателя, целите на заема и икономическата среда.

Кредит за спешни нужди

Изплащане в същия ден или в рамките на 24 часа, по удобен начин

- Бърз и ефективен начин да намерите безлихвен кредит за 45 дни

- Заявлението не те обвързва с кредит!

- 100% сигурен онлайн процес на кандидатстване

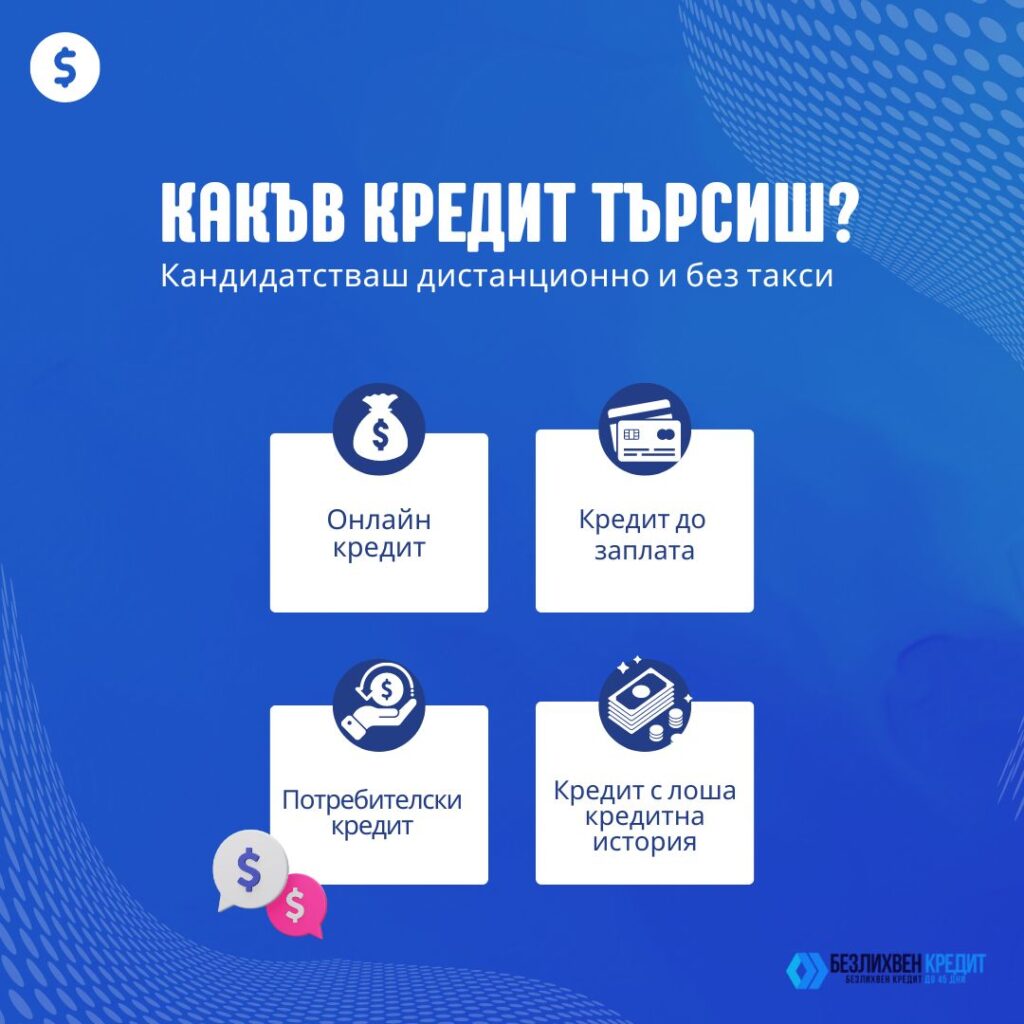

Видове заеми и лихвени проценти

Кредитни карти и краткосрочни заеми

Кредитните карти и краткосрочните заеми обикновено имат високи лихвени проценти. Те предоставят бърз достъп до средства, но могат да бъдат скъпи, ако не се изплатят навреме. Лихвата се начислява на основата на непогасеното салдо, и може да бъде изчислявана дневно или месечно.

Потребителски кредити

Потребителските кредити са кредити, които се използват за финансиране на лични нужди, като покупка на нов автомобил или ремонт на дома. Те обикновено имат по-ниски лихвени проценти в сравнение с кредитните карти, но все пак могат да варират в зависимост от кредитната история на заемополучателя и срока на кредита.

Ипотечни кредити

Ипотечните кредити са дългосрочни заеми, използвани за закупуване на недвижим имот. Те имат по-ниски лихвени проценти в сравнение с краткосрочните заеми, тъй като са обезпечени с имота, който се закупува. Лихвеният процент може да бъде фиксиран или променлив.

Бизнес кредити

Бизнес кредитите са предназначени за финансиране на операции или разширяване на бизнеса. Те могат да варират в зависимост от размера на кредита, срока и целите на бизнеса. Лихвените проценти за бизнес кредити могат да бъдат по-високи, ако бизнесът не разполага с достатъчна кредитна история или обезпечение.

Как да изберем подходящ заем?

- Определете нуждите си: Преди да вземете заем, важно е да разберете точно каква сума ви е необходима и за какъв период от време. Това ще ви помогне да изберете най-подходящия тип заем и да прецените дали можете да си позволите лихвените плащания.

- Сравнете лихвените проценти: Лихвеният процент е ключов фактор при избора на заем. Сравнете лихвени проценти от различни кредитори, за да намерите най-доброто предложение. Важно е да разберете не само основния лихвен процент, но и дали има допълнителни такси или разходи, свързани със заема.

- Проверете условията на заема: Прочетете внимателно условията на заема, включително срока на изплащане, графика на плащанията и евентуалните санкции за предсрочно изплащане. Уверете се, че разбирате всички условия, преди да подпишете договора.

- Оценете кредитната си история: Вашата кредитна история играе важна роля при одобрението на заема и определянето на лихвения процент. Проверете своята кредитна история и се уверете, че тя е в добро състояние. Ако имате някакви дългове или пропуснати плащания, опитайте се да ги разрешите преди да кандидатствате за нов заем.

Предимства на заемите

- Достъп до капитал: Заемите предоставят на физическите и юридическите лица достъп до капитал, който може да бъде използван за различни цели – от покупка на дом до разширяване на бизнеса.

- Гъвкавост: Много заемодатели предлагат гъвкави условия за погасяване, които позволяват на заемополучателите да адаптират плащанията си спрямо своите финансови възможности.

- Подобряване на кредитната история: Редовното изплащане на заем може да подобри кредитната ви история и да увеличи шансовете за получаване на кредити при по-добри условия в бъдеще.

Недостатъци на заемите

- Лихвени разходи: Заемите включват лихвени разходи, които могат да се натрупат и да увеличат общата сума, която трябва да бъде изплатена. Това е особено важно за дългосрочни заеми.

- Рискове от неплащане: Ако кредитополучателят не успее да изплати заема според договорените условия, може да се наложат санкции или дори да бъде подаден иск за изплащане. Това може да доведе до негативни последици за кредитната история и финансовото състояние.

- Обезпечение: Някои видове заеми изискват обезпечение, което може да бъде актив или имущество. Ако кредитополучателят не успее да изплати заема, заемодателят може да поиска обезпечението.

Как да управлявате заемите си?

- Бюджетиране: Правилното бюджетиране е от съществено значение за управлението на заемите. Следете своите доходи и разходи, и планирайте своите плащания, така че да можете да изпълните задълженията си.

- Плащайте навреме: Редовното и своевременно плащане на вноските по заема е ключово за поддържане на добра кредитна история и избягване на допълнителни разходи за лихви и такси.

- Проверете възможностите за рефинансиране: Ако имате заем с високи лихвени проценти, проверете възможностите за рефинансиране. Може да намерите по-добри условия, които ще намалят общите разходи по заема.

Фиксираният лихвен процент остава същият през целия срок на заема или до определения договорен срок, което означава, че месечните вноски няма да се променят, независимо от колебанията в икономическата среда.

Променливият лихвен процент може да се променя през срока на заема, в зависимост от пазарните условия или индексите, върху които е базиран. Това може да доведе до вариране на месечните вноски.

Ако не можете да изплатите заема си, свържете се с вашия кредитор възможно най-скоро. Много кредитори предлагат опции за рефинансиране или преструктуриране на дълга. Игнорирането на проблема може да доведе до допълнителни такси и негативно въздействие върху кредитната ви история.